IL PROTOCOLLO DI INTESA ASSOFIN

Dal 1 Giugno 2017, la maggior parte delle banche e società finanziarie hanno dato il via a quanto indicato nel nuovo protocollo di intesa che è stato recentemente siglato tra Assofin (Associazione italiana del credito al consumo e immobiliare) e le Associazioni dei Consumatori partecipanti al tavolo “Associazioni Consumatori – Assofin”.

L’intesa riguarda non solo la disciplina nel mercato della cessione del quinto dello stipendio/pensione, già regolamentata dal D.P.R. 180/1950, ma anche i prodotti assimilati come le delegazioni di pagamento.

Il nuovo protocollo è stato realizzato al fine di accrescere la tutela dei consumatori, valorizzando i seguenti punti cardine:

– prevenire il verificarsi di eventuali casi di sovraindebitamento;

– valorizzare la trasparenza nei rapporti con la clientela;

– garantire la massima efficienza operativa da parte di tutti i soggetti coinvolti nella catena distributiva.

Le parti in causa hanno concordato di promuovere la diffusione di “buone prassi”, che si concretizzino nell’adozione, da parte degli intermediari (banche e finanziarie), delle seguenti pratiche:

VALUTAZIONE DEL MERITO CREDITIZIO

Il primo punto fa riferimento alla valutazione del merito creditizio, un’operazione la cui serietà serve appunto a evitare che si arrivi a situazioni di sovraindebitamento del cliente che sottoscrive il contratto.

Per questo motivo è previsto che sarà stilato un questionario di autocertificazione con un set minimo di domande definito a livello associativo, il cui contenuto sarà condiviso con le associazioni dei consumatori firmatarie. Inoltre saranno effettuate delle verifiche a campione sulla veridicità delle dichiarazioni effettuate.

Le verifiche dovranno essere del 25% delle richieste per ciascuna categoria di soggetti interessati: dipendenti pubblici, dipendenti privati, pensionati. In seguito sarà valutato se estendere il questionario di autocertificazione all’intero nucleo familiare del richiedente.

Inoltre è presente anche l’indicazione di una soglia minima di reddito disponibile considerata intangibile per ogni tipologia di clientela (sia pensionati sia lavoratori dipendenti pubblici e privati), che corrisponde all’importo della pensione minima INPS al netto di qualsiasi eventuale impegno già in essere con il sistema bancario e finanziario tenendo conto di quanto stabilito al punto.

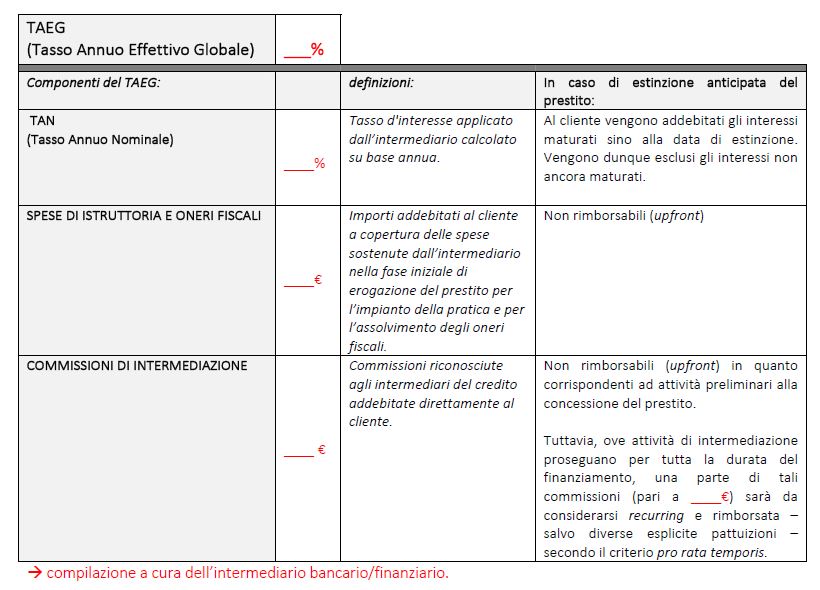

ESPLICITAZIONE DEL PRICING NELLA DOCUMENTAZIONE PRECONTRATTUALE E CONTRATTUALE

Il secondo punto ha lo scopo di garantire la massima semplicità di comprensione e leggibilità a favore dei clienti. Il protocollo prevede che gli intermediari esplicitino nella documentazione precontrattuale e contrattuale delle componenti di costo del TAEG nelle operazioni di cessione del quinto dello stipendio/pensione, le seguenti voci di costo:

PRESIDIO DELLE RETI E SISTEMA DI REMUNERAZIONE IN CASO DI RINNOVI

Al fine di evitare di incentivare la proposta di operazioni di rinnovo, gli intermediari che addebiteranno al cliente commissioni di intermediazione alla rete applicheranno uno specifico meccanismo di calcolo delle remunerazioni volto a garantire che tali commissioni, in caso di rinnovo, siano proporzionate allo sforzo professionale ed alla liquidità ottenuta dalla clientela.

I criteri per la determinazione delle commissioni di intermediazione in caso di rinnovo saranno i seguenti:

– l’importo su cui calcolare la commissione di intermediazione dovrà corrispondere, al massimo, alla differenza tra il montante dell’operazione del nuovo finanziamento e il montante residuo del finanziamento che si va ad estinguere (delta montante);

– le commissioni di intermediazione alla rete non dovranno essere superiori (in percentuale) a quelle previste per i nuovi contratti;

– in caso di delega conferita dal cedente ad altro soggetto, l’invio del conteggio non verrà effettuato solo al delegato, ma anche al mandante del conteggio, o almeno verrà informato dell’avvenuto invio dello stesso;

– a presidiare la professionalità e l’affidabilità delle reti, con l’intento di garantire, in tutte le fasi della commercializzazione, trasparenza e correttezza nei confronti della clientela;

– ad informare adeguatamente il cliente circa l’esistenza delle coperture assicurative obbligatorie.

MODALITÀ DI TRASMISSIONE AL CLIENTE DEI CONTEGGI ESTINTIVI

Gli intermediari dovranno assicurare maggiore rapidità nella trasmissione dei conteggi ai clienti in questo modo:

– rispetto del limite dei 10 giorni di calendario e utilizzo dei canali più celeri (e-mail e PEC);

ALTRI PUNTI DEL PROTOCOLLO D’INTESA

Gli intermediari finanziari e le banche si impegnano inoltre:

– ad acquistare portafogli clienti esclusivamente da altri intermediari che abbiano sottoscritto l’accordo o che comunque rispettino prassi coincidenti con quelle concordate;

IL MONITORAGGIO

Le parti concordano infine di istituire un sistema di monitoraggio, con cadenza annuale, che rilevi gli effetti dell’autoregolamentazione in termini di:

– sostenibilità degli impegni assunti, tenendo conto anche delle informazioni raccolte sul nucleo familiare del richiedente in fase di decisione di concessione del finanziamento di CQS-P;

– trasparenza contrattuale;

– correttezza delle pratiche di rinnovo;

– efficienza operativa nella comunicazione dei conteggi estintivi.

N.B.: Sul sito di www.assofin.it è possibile scaricare la lista delle banche, società finanziarie e associazioni consumatori che hanno aderito al protocollo. Il file pare venga aggiornato mensilmente.